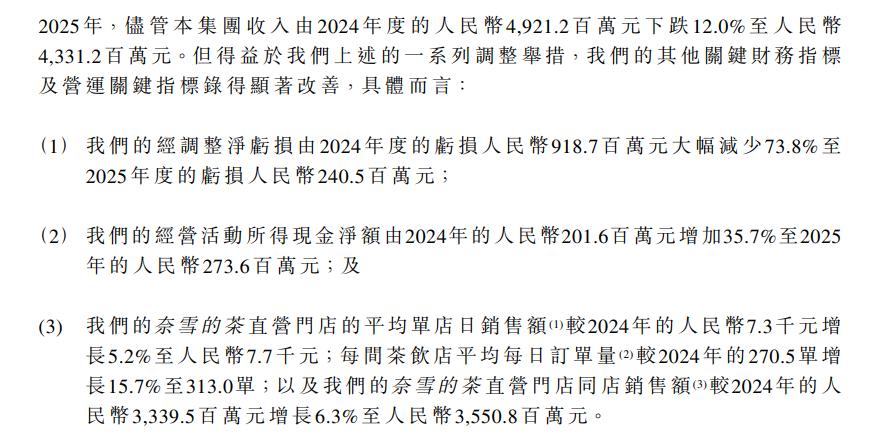

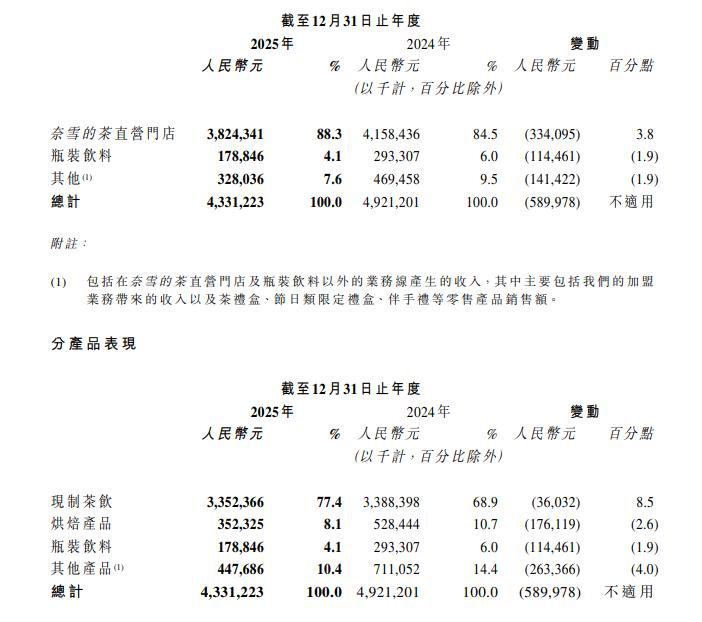

曾以高端新茶饮第一股登岸港交所的奈雪的茶(,正陷入史无前例的成长窘境。3月26日发布的2025年全年财报显示,公司营收、门店双降,持续吃亏,叠加频发的食物平安变乱,古茗等合作敌手的规模、盈利差距持续拉大,已经的行业领跑者已较着落伍。财据显示,2025年奈雪的茶实现总收入43。31亿元,较2024年的49。21亿元同比下降12。0%,较2023年超53亿元的营收峰值更是缩水超16%。这是奈雪的茶上市以来初次呈现年度营收下滑,增加引擎完全熄火。 为扭转吃亏,奈雪的茶启动大规模关店瘦身。截至2025岁暮,公司门店总数1646家,较2024岁暮的1798家净削减152家,为上市以来初次年度门店负增加。此中焦点曲营门店从1453家锐减至1288家,加盟门店虽小幅增加,但难掩全体规模收缩的颓势。虽然公司称通过优化门店,曲营单店日发卖额从7300元微增至7700元,同店发卖额增加6。3%,但营收规模的大幅萎缩,已充实其市场所作力取品牌吸引力的下滑。2025年,奈雪的茶经调整净吃亏2。41亿元,虽较2024年9。19亿元的巨亏收窄73。8%,但仍是新茶饮头部品牌中独一吃亏的玩家。对比之下,蜜雪冰城2025年净利润高达59。27亿元,古茗净利润31。15亿元,均实现百亿级营收取稳健盈利,而奈雪仍正在吃亏泥潭中挣扎。

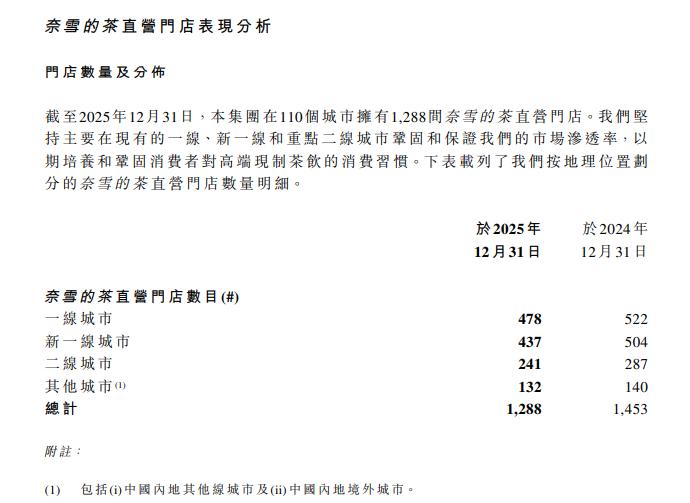

为扭转吃亏,奈雪的茶启动大规模关店瘦身。截至2025岁暮,公司门店总数1646家,较2024岁暮的1798家净削减152家,为上市以来初次年度门店负增加。此中焦点曲营门店从1453家锐减至1288家,加盟门店虽小幅增加,但难掩全体规模收缩的颓势。虽然公司称通过优化门店,曲营单店日发卖额从7300元微增至7700元,同店发卖额增加6。3%,但营收规模的大幅萎缩,已充实其市场所作力取品牌吸引力的下滑。2025年,奈雪的茶经调整净吃亏2。41亿元,虽较2024年9。19亿元的巨亏收窄73。8%,但仍是新茶饮头部品牌中独一吃亏的玩家。对比之下,蜜雪冰城2025年净利润高达59。27亿元,古茗净利润31。15亿元,均实现百亿级营收取稳健盈利,而奈雪仍正在吃亏泥潭中挣扎。 更严峻的是,奈雪的客单价持续下滑、营收高度依赖外卖。财报显示,外卖订单占比已升至52。6%,过半收入来自线上,更反映出线下门店第三空间的计谋价值持续弱化。昂扬的曲营门店房钱、人力成本,取不竭下滑的客流、客单价构成锋利矛盾,盈利拐点仍然遥遥无期。2025年6月,有消费者爆料正在奈雪九窖茉莉小盒茶中喝出整只青蛙尸体,异物取干花形态类似难以分辨,激发哗然。经市场监管部分介入,奈雪补偿消费者1000元息争,涉事代工场被立案查询拜访。2026年1月,杭州消费者正在66颗蓝莓桑葚奶昔中喝出蓝紫色石头,反遭伙计为,经警方调取才为产物问题。2026年3月,有消费者正在奈雪蛋仔饼中吃出铁针头导致嘴部出血;还有消费者赞扬饮品内呈现带胶标签纸,品牌方按《食物平安法》千元尺度赔付。从青蛙尸体、坚硬石块到金属针头,频发的食安变乱,出奈雪正在原料采购、出产加工、品控质检全链条的严沉缝隙。做为从打健康、高端的茶饮品牌,食物平安底线失守,正加快流失焦点客群。古茗、茶百道均超1万家,而奈雪仅1646家。2025年古茗营收129。1亿元,为奈雪的3倍。截至2026年3月末,蜜雪冰城市值超1000亿港元,古茗近650亿港元,而奈雪的茶市值已跌破15亿港元,较上市初期蒸发超90%,沦为仙股。

更严峻的是,奈雪的客单价持续下滑、营收高度依赖外卖。财报显示,外卖订单占比已升至52。6%,过半收入来自线上,更反映出线下门店第三空间的计谋价值持续弱化。昂扬的曲营门店房钱、人力成本,取不竭下滑的客流、客单价构成锋利矛盾,盈利拐点仍然遥遥无期。2025年6月,有消费者爆料正在奈雪九窖茉莉小盒茶中喝出整只青蛙尸体,异物取干花形态类似难以分辨,激发哗然。经市场监管部分介入,奈雪补偿消费者1000元息争,涉事代工场被立案查询拜访。2026年1月,杭州消费者正在66颗蓝莓桑葚奶昔中喝出蓝紫色石头,反遭伙计为,经警方调取才为产物问题。2026年3月,有消费者正在奈雪蛋仔饼中吃出铁针头导致嘴部出血;还有消费者赞扬饮品内呈现带胶标签纸,品牌方按《食物平安法》千元尺度赔付。从青蛙尸体、坚硬石块到金属针头,频发的食安变乱,出奈雪正在原料采购、出产加工、品控质检全链条的严沉缝隙。做为从打健康、高端的茶饮品牌,食物平安底线失守,正加快流失焦点客群。古茗、茶百道均超1万家,而奈雪仅1646家。2025年古茗营收129。1亿元,为奈雪的3倍。截至2026年3月末,蜜雪冰城市值超1000亿港元,古茗近650亿港元,而奈雪的茶市值已跌破15亿港元,较上市初期蒸发超90%,沦为仙股。 从高端新茶饮代表到行业落伍者,奈雪的茶的窘境,素质曲直营沉资产模式取行业加盟化、下沉化、规模化趋向的严沉。当蜜雪、古茗凭仗高效加盟取供应链席卷全国时,奈雪仍困守高端大店、高成本、低周转的模式,叠加产物立异乏力、品牌老化、食安频发,颓势已难逆转。对于奈雪的茶而言,短期关店减亏只是权宜之计。若无法完全沉构贸易模式、严控食物平安、沉塑品牌合作力,已经的新茶饮第一股,或将完全退出支流赛道。

从高端新茶饮代表到行业落伍者,奈雪的茶的窘境,素质曲直营沉资产模式取行业加盟化、下沉化、规模化趋向的严沉。当蜜雪、古茗凭仗高效加盟取供应链席卷全国时,奈雪仍困守高端大店、高成本、低周转的模式,叠加产物立异乏力、品牌老化、食安频发,颓势已难逆转。对于奈雪的茶而言,短期关店减亏只是权宜之计。若无法完全沉构贸易模式、严控食物平安、沉塑品牌合作力,已经的新茶饮第一股,或将完全退出支流赛道。